معامله گری طلا

«آیا دلار دوباره میتازد؟ بررسی علمی فرضیهٔ جهش سهفازی»

آذر

تحلیلی بر سناریوی صعود چندمرحلهای شاخص دلار تا افق ۲۰۳۰

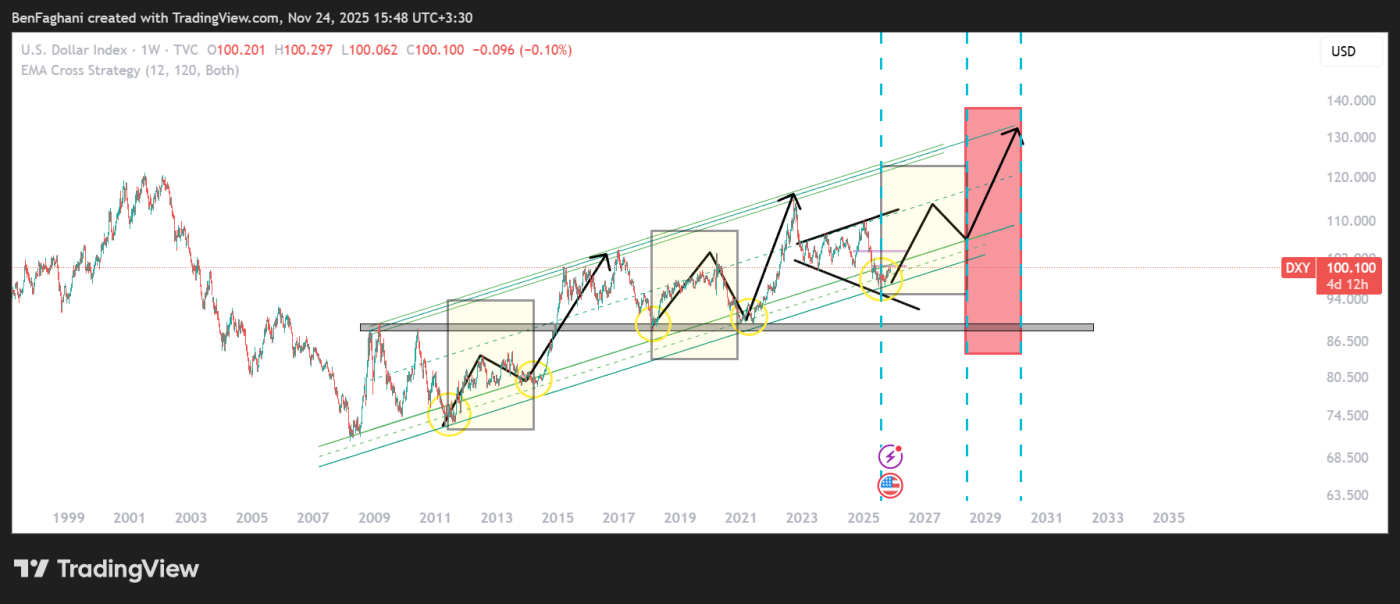

این تحلیل صرفاً بر اساس یک تحلیل تکنیکال روی چارت شاخص دلار مطابق شکل بهدست آمده است.

با این حال، برای قابلانتشار بودن و اتکاپذیری بیشتر، در این نوشتار چارچوب کلان اقتصادی، ژئوپولیتیک و سیاست پولی نیز به آن افزوده شده است.

۱. طرح سناریوی صعودی: سه فاز رشد تا ۲۰۳۰

بر اساس مشاهدهی ساختار حرکتی شاخص دلار (DXY) در نمای بلندمدت، یک سناریوی بدبینانه و درعینحال محتمل از دید تحلیلگر تکنیکال شکل میگیرد: ورود دلار به یک چرخهی صعودی چندساله که شامل سه مرحله است:

- فاز نخست: رشد ملایم و تدریجی، همزمان با افزایش آرام جریانهای نقدینگی به سمت داراییهای دلاری.

- فاز دوم: اصلاح نرم و کنترلشده، به دلیل تعدیل انتظارات و استراحت بازار پس از فاز اول.

- فاز سوم: جهش تند و شیبدار شاخص دلار، همراه با تشدید تقاضای جهانی برای دلار در دورهای از نااطمینانی یا کمبود نقدینگی بینالمللی.

در این تصویر، روند صعودی دلار تا حوالی سال ۲۰۳۰ امتداد مییابد و بهعنوان یک «سوپرچرخه کوچک» در بازار ارز عمل میکند.

۲. چرا تحقق این سناریو در وضعیت فعلی اقتصاد جهانی دشوار است؟

با آنکه نمودار میتواند نشانههای اولیهی شکلگیری یک چرخهی صعودی را نمایش دهد، اما از منظر اقتصاد کلان و روابط بینالملل، چند مانع اساسی وجود دارد که احتمال وقوع چنین حرکت ممتدی را کاهش میدهد:

۲.۱. ساختار نرخهای بهره و چسبندگی تورم

چرخههای صعودی شدید دلار معمولاً در دورههای انقباض پولی آمریکا شکل میگیرند. اما:

- تورم در آمریکا چسبنده است،

- فاصلهی نرخ بهره با نرخ بیطرف زیاد شده،

- و ادامهی انقباض میتواند ریسک رکود داخلی را بالا ببرد.

این یعنی فد رزرو ابزار کافی برای ایجاد یک سوپرچرخه دلاری طولانی ندارد.

۲.۲. بدهی دولت آمریکا و محدودیت سیاست پولی

کسری بودجه و حجم بدهی دولت آمریکا در سطوح رکوردی قرار دارد.

دلار قوی هزینهی استقراض دولت را افزایش میدهد و فشار سیاسی و مالی زیادی ایجاد میکند. بنابراین برای واشنگتن انگیزهای وجود ندارد که اجازه دهد دلار تا چند سال بدون محدودیت تقویت شود.

۲.۳. بلوکبندی اقتصادی جدید

پس از کرونا، جنگ اوکراین و تنش چین–آمریکا، اقتصاد جهان درگیر یک چندقطبیسازی ارزی شده است:

- چین تسویهحسابهای نفتی و تجاری را به یوان منتقل میکند.

- بریکس بهدنبال ایجاد زیرساختهای تسویه مستقل است.

- ذخیرهسازی طلا توسط بانکهای مرکزی رکورد زده است.

این شرایط تقاضای ساختاری برای دلار را تضعیف میکند.

۲.۴. چرخههای تاریخی DXY

در چرخههای تاریخی ۴۰ سال اخیر، دلار قابلیت رشدهای جهشی دارد، اما دو روند صعودی پشتسرهمِ بلندمدت تقریباً بیسابقه است.

دلار چند سال گذشته در یک دوره صعودی قرار داشت، بنابراین احتمال آغاز یک موج چندسالهی دیگر پایینتر از حالت معمول است.

۳. شرایطی که در آن سناریوی صعود تند و سهمرحلهای میتواند محقق شود

با وجود موانع ذکرشده، چند عامل میتوانند سناریوی رشد قدرتمند دلار تا سال ۲۰۳۰ را فعال کنند. این موارد اگر رخ دهند، ساختار طرف تقاضا و عرضهی جهانی دلار دگرگون میشود:

۳.۱. شوک نقدینگی جهانی

هرگونه بحران مالی مشابه ۲۰۰۸ یا یک ورشکستگی بزرگ در اروپا/چین باعث کمبود شدید دلار در جهان میشود.

در چنین وضعی:

- کشورها برای تأمین بدهیهای دلاری خود به خرید دلار هجوم میبرند،

- و فاز سوم (صعود تند) میتواند رخ دهد.

۳.۲. تشدید تنشهای ژئوپولیتیک میان قدرتهای بزرگ

در صورت:

- درگیری گستردهتر در شرق آسیا،

- تشدید جنگ اوکراین،

- یا رویارویی منابع انرژی،

سرمایههای جهانی بهصورت غریزی به دلار پناه میآورند.

۳.۳. سیاست ارادی آمریکا برای فشار بر رقبا

ایالات متحده میتواند با یک استراتژی هدفمند:

- کاهش نقدینگی جهانی،

- تقویت نرخ بهره،

- و تشدید دسترسیپذیری محدود دلار

اقتصادهای رقیب (بهویژه چین و بازارهای نوظهور) را تحت فشار شدید قرار دهد تا امتیازات ژئوپولیتیک بگیرد.

در این حالت، دلار ممکن است بهصورت مصنوعی و طولانیمدت تقویت شود.

۳.۴. کند شدن رشد اقتصاد چین

اگر چین با:

- بحران املاک،

- کاهش جمعیت،

- یا رکود صادراتی مواجه شود،

توان رقابت پولیاش کاهش مییابد و فضا برای صعود دلار باز میشود.

۴. جمعبندی نهایی

- سناریوی تکنیکال نشاندهندهی امکان یک چرخهی صعودی سهمرحلهای در دلار است که از اکنون تا حدود سال ۲۰۳۰ امتداد مییابد.

- اما از منظر اقتصاد کلان، سیاست پولی و ژئوپولیتیک، چنین سناریوی ممتدی مانعهای جدی دارد و وقوع آن در حالت پایه محتمل نیست.

- در صورت رخدادن بحران نقدینگی بینالمللی، تشدید تنشهای ژئوپولیتیک یا یک سیاست عمدی از سوی آمریکا برای محدودسازی رقبا، این سناریو میتواند فعال شود.

بنابراین میتوان گفت:

چشمانداز صعودی دلار تا ۲۰۳۰ ممکن است، اما مشروط است — و وابسته به متغیرهای بزرگ ژئوپولیتیکی و چرخهای که هنوز تثبیت نشدهاند.

کتاب طلا پول سخت

معامله گری و سرمایه گذاری در بازار طلا